2023年9月25日精锻科技(300258)发布了重要的公告称华西证券、鹏华基金、博时基金、大家资产、瑞和资产、人保资产、咏明资产、平安资管、聚鸣投资、太平养老、合远私募、中欧基金、汇添富基金、民生加银基金、农银汇理基金、招商信诺资管、安联保险资管、华商基金、广发基金、建信基金、华安基金、银华基金、南方基金、嘉合基金于2023年9月13日调研我司。

答:公司已建好的差速器产能有400万套左右。目前还在按照每个客户新项目需求继续规划投资新增产能。

答:公司 IPO时骨干团队70多人已持有公司原始股份。最近又刚做了员工持股计划,激励对象是部门主管和各部门骨干员工,激励人员400多人。其中天津、重庆、宁波工厂骨干员工也一并参与激励。

答:公司未来汽车零部件领域主要发展趋势是差速器总成及零件、EDL零件、减速器(变速)轴和齿轮类零件、铝合金锻件、电机轴、商用车和新能源车电磁阀等。

答:公司目标今年新能源收入占比30%,目标2025年新能源收入占比达到50%以上。

答:企业主要是在研究和关注机器人关节用行星减速器,目前正在与客户讨论应用场景,确认设计的边界设计,以建立设计试验规范。另由于关节用行星减速器零件规格小,传统的加工方法从成本、质量、产能提升等方面都有较大的局限性,为此,公司也在与国内外的设备供应商在探讨新的工艺和装备。近期公司已在进行样品的开发和内部的试验验证,以积累设计和试验的经验数据。我们目标初期是减速器模块,只做零件附加值不大。根据各大机器人公司规划的应用场景,未来机器人会有很大的市场需求,为此公司已成立项目团队负责该业务,后续根据项目进展适时招聘外部团队加入,同时将按照每个客户和市场的需求同步进行研发技术和产能规划落实。

答:公司与客户已约定海外工厂将按照当地成本重新商谈价格,目标保持在当地有竞争力。

答:公司拓展主减速器齿轮业务也是积极做出响应客户和市场的需求,同时也希望公司持续保持市场竞争力。

答:公司拓展铝锻业务优势主要有以下三点1、良好的客户资源;2、优先的开发团队;3、以往在模具和精锻领域积累沉淀的良好的技术和管理基础。

问:原来外资品牌占比更高,利润率比较好,后面自主客户占比升,怎么展望盈利能力?

精锻科技(300258)主营业务:汽车差速器锥齿轮、汽车变速器结合齿齿轮、汽车变速器轴类件、EDL(电子差速锁齿轮)、同步器齿圈、离合器驱动盘毂类零件、驻车齿轮、新能源汽车用电机轴和差速器总成、高端农业机械用齿轮等。

精锻科技2023中报显示,公司主要经营收入9.48亿元,同比上升24.32%;归母净利润1.28亿元,同比上升19.37%;扣非净利润1.15亿元,同比上升41.5%;其中2023年第二季度,公司单季度主营收入4.99亿元,同比上升39.55%;单季度归母净利润8200.04万元,同比上升26.08%;单季度扣非净利润7186.08万元,同比上升59.73%;负债率44.54%,投资收益103.84万元,财务费用-972.5万元,毛利率26.36%。

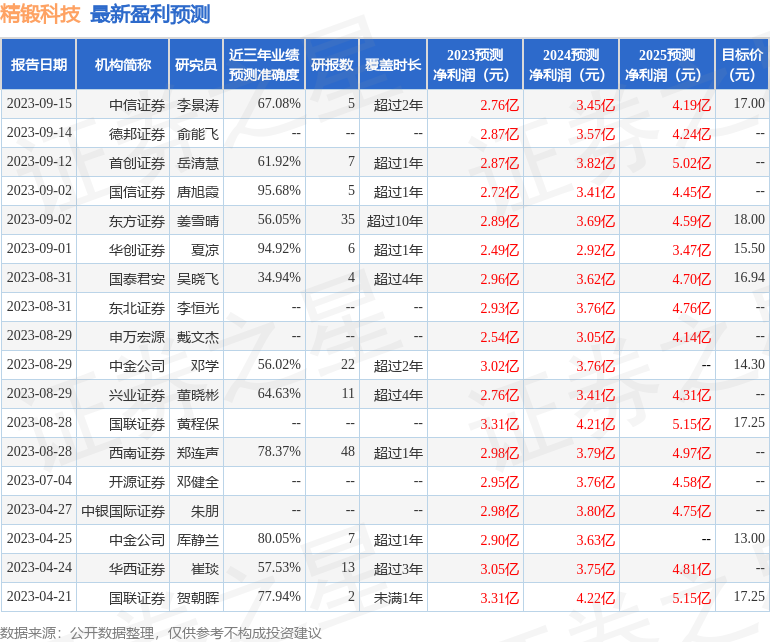

该股最近90天内共有16家机构给出评级,买入评级14家,增持评级2家;过去90天内机构目标均价为16.41。

融资融券多个方面数据显示该股近3个月融资净流出1390.98万,融资余额减少;融券净流入159.6万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示精锻科技盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。