减速机是工业机器人制造中的技术壁垒最高的核心零部件,依据相关企业的成本统计,减速机在机器人制造成本中占比在33%-38%之间。随着我们国家工业智能化水平的不断提升,对工业机器人的需求持续快速增长,2016年全年的需求量增幅达到30%左右,国内工业机器人销售量达到8.8万台。

工业机器人市场的发展带来了机器人减速机市场需求的增长,但从全球的市场竞争格局来看,日本企业把控了80%以上的市场份额,可谓是机器人减速机领域的绝对霸主,而其中仅纳博特斯克这一家公司的市场份额就已经达到了60%左右。

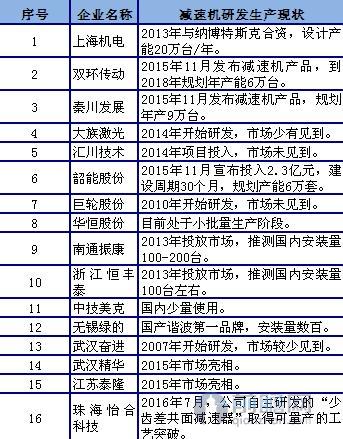

虽然起步晚,但国内机器人减速机生产企业近年来也加大了研发的力度,并取得了一定的进展,发展较好的企业主要包括秦川机床、上海机电、双环传动华恒股份等等,但笔者认为,总体来看,国内企业的机器人减速机量产之路还有待观望,除了企业自身规划发展以及技术突破之外,还有赖于未来国内机器人企业的发展。

前瞻产业研究院发布的《2017-2022年中国机器人减速机行业市场前瞻与投资战略规划分析报告》数据显示,根据市场调研,一般情况下通用工业机器人有4-6个自由度,需要的减速器个数为4-6个。取中间值,假定中国工业机器人平均需要减速器5台,减速机存量替换量为5%,结合我国近年来工业机器人销售量以及保有量,前瞻测算2016年我国机器人减速机的市场需求量在52万台左右。结合工业机器人产业相关的发展预测所得出的工业机器人未来的销售量和保有量,以及减速机平均需求量(考虑到工业机器人应用范围的夸扩大以及小型化发展,综合各方观点,认为工业机器人减速机平均需求量将会呈下降趋势),前瞻产业研究院预测到2020年我国机器人减速机需求量约为74万台,到2025年将达到105万台,市场需求规模将在77亿元左右。

图表3:2015-2025年机器人减速机需求规模预测(单位:万台,台,%,万元,亿元)

首先是在平均需求量方面,正如文章前文所说,随着技术的发展,工业机器人整体趋于小型化已经是必然,在这种趋势变化下,机器人减速机平均需求量下降也是必然的。

其次,机器人减速机产品需求结构发生变化。目前在国内的机器人减速机需求中,以RV减速机(负载25KG以上工业机器人关节处)为主,占比达到70%,而随着工业机器人小型化的发展,预计未来谐波减速器(负载3KG以下工业机器人关节处)的需求占比将会上升。因此,对于投资者来说,未来谐波减速器的投资空间将会上升。

本报告前瞻性、适时性地对机器人减速机行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来机器人减速机行业发展轨迹及实践经验,对机器人减...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年中国机器人减速机行业市场现状分析:机器人减速器需求迅速增加 多关节机器人为重点应用领域【组图】

2023年中国减速机行业市场现状及发展趋势分析减速机向轻量化、规范化、国产化方向发展【组图】

预见2023:《2023年中国减速机行业全景图谱》(附市场现状、竞争格局和发展趋势等)

2023年中国减速机行业供应水平分析:减速机国产份额提高 日本企业仍具明显优势【组图】

【行业深度】洞察2023:中国减速机行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)